【昨日盘面总览】

6月27日,市场全天冲高回落,三大指数涨跌不一。个股涨多跌少,全市场超3300只个股上涨。沪深两市全天成交额1.54万亿,缩量421亿。

【重点关注】

1、

中信证券:相比2014年底和2019年初,当前市场从估值上来看可能还不支持纯粹流动性驱动的行情,但如果美联储在7月意外降息,并且中国央行同步宽松,可能成为引燃市场情绪的一个催化。从板块轮动来看,活跃资金或正从医药和消费切向科技和金融,红利也开始滞涨。结构性机会仍将是贯穿中报季的话题,指数型机会可能还需要等三季度末到四季度。三季度A股科技企业IPO重启,科技领域产品催化频出,或将带来市场注意力重新转向科技板块,有望接力创新药和新消费的行情。预计AI和军工是三季度寻找结构性机会的重心。

2、

申万宏源:多方面积极因素会在2026—2027年叠加,构成牛市的核心区间。近期A股向下力度弱,向上力度强,也在提示市场更多关注长期积极因素。但也要承认,当下行情距离牛市启动仍有一定差距。主要体现为:总量基本面预期偏弱,结构性改善还不是牛市级别。各类资金预期依然割裂,关注基本面趋势的投资者相对谨慎。短期可能还有博弈性的指数冲高,2025年三季度仍维持中枢偏高震荡市判断。

【投资线索分享】

1、 中国人民银行货币政策委员会召开2025年第二季度例会,释放货币政策最新信号。下阶段货币政策主要思路,例会建议加大货币政策调控强度,提高货币政策调控前瞻性、针对性、有效性,根据国内外经济金融形势和金融市场运行情况,灵活把握政策实施的力度和节奏。

2、 中信证券表示,结构性机会仍料将是贯穿中报季的话题,预计AI和军工是三季度寻找结构性机会的重心。中泰证券也表示,与AI资本开支相关的方向,估值与筹码结构已逐步改善;军工板块因阅兵预期升温,在地缘冲突频发与中国科技实力上升的背景下,或迎来阶段性主题行情。

3、

国泰海通表示,未来将有更多香港券商布局虚拟资产业务。此外,近期市场逐步进入业绩窗口期,券商板块盈利有望超预期。稳股市背景下,非银权重股从“基本面的边际思维”转向“总量风险收益比的总量思维”。尤其是近期鼓励红筹和H股回A的政策下,港股的非银权重股更为受益。

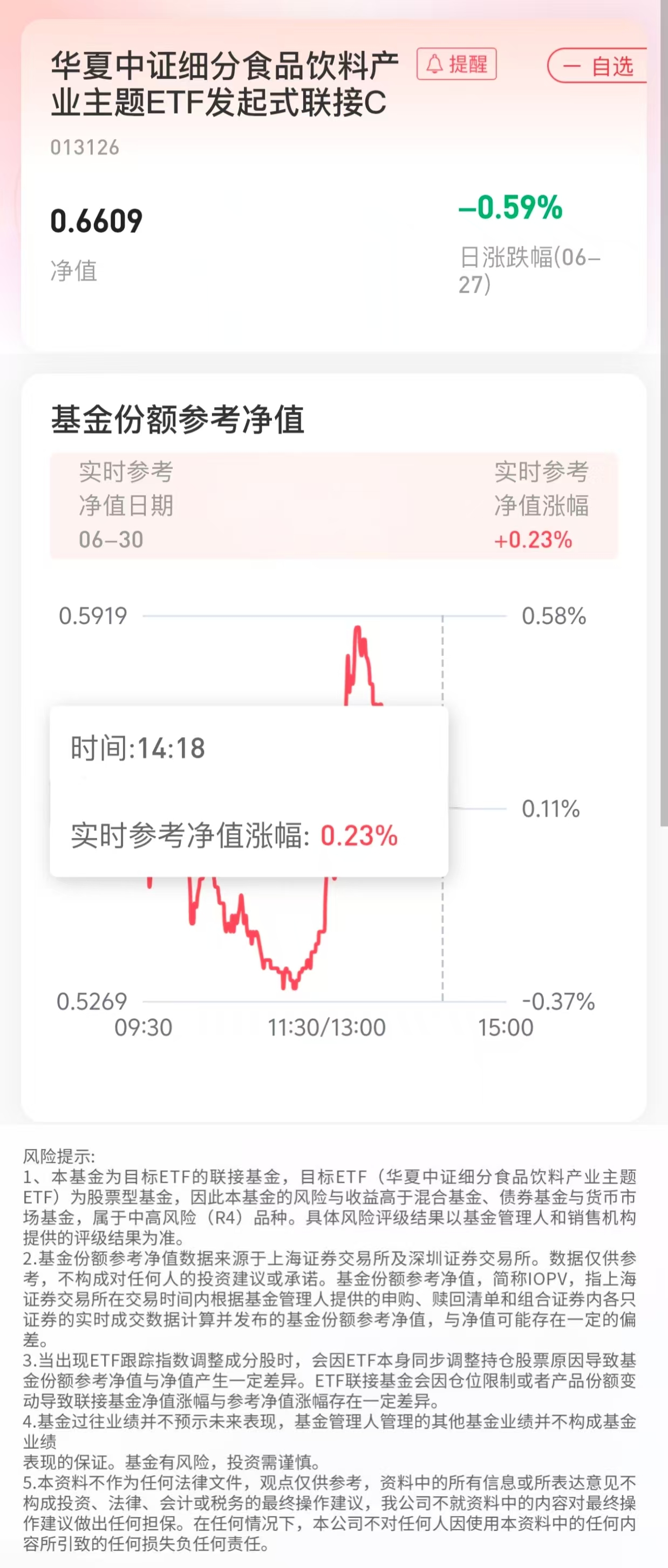

截止至2025年6月30日14:18,本基金跟踪目标基金的实时参考净值涨幅为0.23%,其跟踪的指数最新PB为4.55,处于过低区间。

今天的行情大家怎么看?欢迎您跟夏夏交流您的想法~

内容截止至2025年6月27日,来源于Wind、财联社、同花顺,不构成任何投资建议,市场有风险,投资需谨慎。

本文作者可以追加内容哦 !